Cập nhật thị trường vận chuyển container và logistics quốc tế các tuyến Châu Á, Châu Âu và Bắc Mỹ trong Tuần 9/2025.

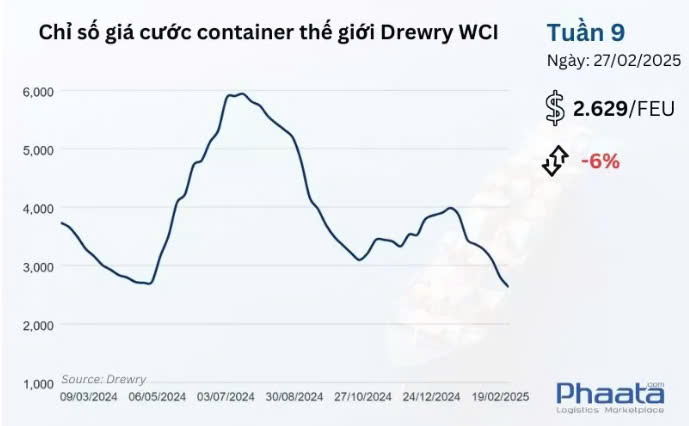

Chỉ số cước vận chuyển container tổng hợp toàn cầu của Drewry trong tuần 9/2025 tiếp tục giảm, giảm 6% xuống còn 2.629 USD/FEU so với tuần trước. Chỉ số giá cước này cao hơn 85% so với mức trung bình của năm 2019 trước đại dịch (1.420 USD). Xu hướng giảm này phản ánh tác động kéo dài của nhu cầu yếu sau Tết Nguyên đán và những lo ngại về tình trạng dư thừa công suất.

1. Tuyến vận chuyển: Châu Á – Bắc Mỹ (Asia – North America)

Giá cước vận chuyển (Ocean Freight) từ Châu Á đến Bờ Tây Bắc Mỹ trong tuần 9/2025 tiếp tục giảm mạnh đến 8,25% so với tuần trước, xuống còn 3.772 USD/FEU. Mức giá này giảm 26,04% so với tháng trước, theo dữ liệu Xeneta.

Nhu cầu vận tải có gia tăng nhưng vẫn còn yếu. Bên cạnh đó, công suất vận tải đang phục hồi nhanh sau Tết Nguyên đán, hiện đạt trên 90%. Hiện tại, chỗ trên tàu dồi dào hơn so với giai đoạn trước Tết, cho thấy đang có sự thừa cung trên thị trường.

Cước phí giao ngay đang giảm nhanh trong nửa cuối tháng 2 và có thể kéo dài sang tháng 3 nếu nhu cầu phục hồi chậm.

Giá thả nổi đang giảm nhanh trong thời gian còn lại của tháng 2 và kéo dài đến tháng 3. Giá chung (GRI) không có khả năng tăng trong tháng 3. Điều này cho thấy áp lực giảm giá, có thể là do công suất tăng và nhu cầu tương đối thấp. Về phía hợp đồng cố định, Phụ phí mùa cao điểm (PSS) đang được giảm nhẹ trong tháng 3, trong khi giá thả nổi đang có xu hướng giảm.

Tình trạng thiết bị đã được cải thiện, nguồn cung container hiện đã đủ tại hầu hết các cảng lớn ở châu Á.

Cập nhật thuế quan tại Mỹ:

Tổng thống Trump đã công bố mức thuế 25% đối với tất cả các mặt hàng thép và nhôm nhập khẩu, có hiệu lực vào ngày 12 tháng 3. Ông nói thêm rằng mức thuế đối với các kim loại này “có thể tăng cao hơn” và sẽ không đủ điều kiện để được hoàn thuế. Danh sách đầy đủ các sản phẩm chịu mức thuế sắp tới đang chờ xử lý và sẽ được công bố trên Công báo Liên bang. Canada, Brazil và Mexico là ba nhà cung cấp thép hàng đầu cho Hoa Kỳ. Theo Cục Quản lý Thương mại Quốc tế, từ tháng 3 năm 2024 đến tháng 2 năm 2025, ba quốc gia này chiếm gần 50% lượng thép nhập khẩu của Hoa Kỳ.

Tổng thống Trump tiếp tục tuyên bố rằng có thể áp đặt thuế quan 25% đối với ô tô, dược phẩm và chất bán dẫn sớm nhất vào ngày 2/4/2025. Tuy nhiên, chưa có thông tin rõ ràng liệu mức thuế này sẽ áp dụng cho tất cả các loại xe nhập khẩu hay chỉ nhắm vào một số quốc gia cụ thể. Nếu được thực thi, các mức thuế mới có thể tác động đáng kể đến các quốc gia xuất khẩu ô tô lớn sang Mỹ, bao gồm Mexico, Nhật Bản và Canada.

Trong tuần qua, Tổng thống Donald Trump tiếp tục đe dọa sẽ áp thuế 25% đối với hàng nhập khẩu từ Liên minh châu Âu, đối tác thương mại lớn thứ ba của Hoa Kỳ bên cạnh Trung Quốc.

Đại diện Thương mại Hoa Kỳ (USTR) đã công bố đề xuất áp dụng mức phí cao đối với các công ty vận tải biển Trung Quốc và tàu do Trung Quốc đóng vào các cảng của Hoa Kỳ. Trong khi đó, các nhà khai thác có tàu do Hoa Kỳ đóng có thể được hoàn lại tới 1 triệu USD cho mỗi lần ghé cảng Hoa Kỳ.

Các tàu container thường ghé cảng Hoa Kỳ 2-3 lần mỗi vòng. Theo đề xuất này, các công ty vận tải biển Trung Quốc và tàu do Trung Quốc đóng vào các cảng của Hoa Kỳ có thể phải đối mặt với khoản phí bổ sung hơn 3 triệu đô la cho mỗi chuyến đi. Đây là một khoản chi phí đáng kể so với doanh thu thông thường là 10-15 triệu USD cho mỗi hành trình. Con số này tương đương với 250-300 USD cho mỗi TEU.

Một số hãng vận tải và nhà khai thác có thể tránh được các khoản phí đề xuất này thông qua việc thiết kế lại mạng lưới. Hiện tại, tác động đối với từng công ty sẽ khó dự đoán vì nó phụ thuộc vào sự kết hợp của các hãng vận tải đằng sau chuỗi cung ứng và các chuỗi mà họ vận chuyển.

Trung Quốc sản xuất khoảng 70% tàu “xanh” thân thiện môi trường của thế giới, trong khi số lượng tàu container được đóng tại Hoa Kỳ tương đối ít. Hiện tại, có 18 tàu do Hoa Kỳ đóng, với 3 tàu nữa đang được đặt hàng.

2. Tuyến vận chuyển: Châu Á – Châu Âu (Asia – Europe)

Giá cước vận chuyển container từ Châu Á đến Bắc Âu tuần 9/2025 tiếp tục xu hướng giảm nhưng tốc độ đã chậm lại, giảm 2,96% so với tuần trước, xuống còn 2.717 USD/FEU. Mức giá này giảm 30,78% so với tháng trước, theo dữ liệu Xeneta.

Sự phục hồi hàng hóa sau Tết Nguyên đán vẫn chậm. Tuy nhiên, thị trường được dự báo sẽ khởi sắc hơn sau Tuần 9 (đầu tháng 3). Công suất phục hồi nhanh sau Tết Nguyên Đán dẫn đến tình trạng cung vượt cầu, khiến cho giá cước sụt giảm mạnh.

Để ngăn chặn đà giảm giá, các hãng tàu đã công bố nhiều chuyến tàu sẽ bị hủy (blank sailings). Điều này làm ảnh hưởng đến công suất vận tải từ cuối tháng 2 đến đầu tháng 3.

Hầu hết các hãng vận tải đã công bố GRI vào đầu tháng 3 với mức tăng dự kiến trên 50% so với giá hiện tại nhằm nỗ lực tăng giá cước. Nhu cầu thị trường vẫn còn yếu để hỗ trợ cho việc tăng giá này. Vì vậy, các hãng vận tải vẫn phải tiếp tục nổ lực tìm kiếm hàng hóa cho giai đoạn này.

Phaata dự đoán mức tăng giá cước vào tháng 3 khó có thể đạt mức cao như công bố. Tuy nhiên, việc công bố GRI này có thể giúp ngăn đà giảm giá và thậm chí tạo ra một đợt tăng nhẹ trong tháng 3.

Các booking đặt chỗ từ cuối tháng 2 đến đầu tháng 3 không bị ảnh hưởng đáng kể bởi GRI. Khối lượng hàng hóa trong tuần 9 vẫn ở mức khoảng 75%-85% so với khối lượng hàng tuần bình thường trước Tết Nguyên đán.

Đến thời điểm hiện tại, vẫn chưa có sự gia tăng nhu cầu đáng kể nào được ghi nhận và các booking đặt chỗ vẫn diễn ra suôn sẻ mà không có báo cáo nào cho thấy có về vấn đề thiếu chỗ hoặc thiết bị.

3. Tuyến vận chuyển: Bắc Mỹ – Châu Á (Northern America – Asia)

Giá cước vận chuyển từ Bắc Mỹ (Bờ Tây) đến Châu Á tuần 9/2025 tiếp tục giảm 0,94% với tuần trước, xuống mức 630 USD/FEU. Mức giá này giảm 5,55% so với tháng trước, theo dữ liệu Xeneta.

4. Tuyến vận chuyển: Bắc Âu – Châu Á (Northern Europe – Asia)

Giá cước vận chuyển từ Bắc Âu đến Châu Á tuần 9/2025 giảm 2,39% so với tuần trước, xuống mức 245 USD/FEU; mức giá này giảm 21,47% so với tháng trước, theo dữ liệu Xeneta.