Cập nhật thị trường vận chuyển container và logistics quốc tế các tuyến Châu Á đi Bắc Mỹ, Châu Âu… trong Tuần 12/2025.

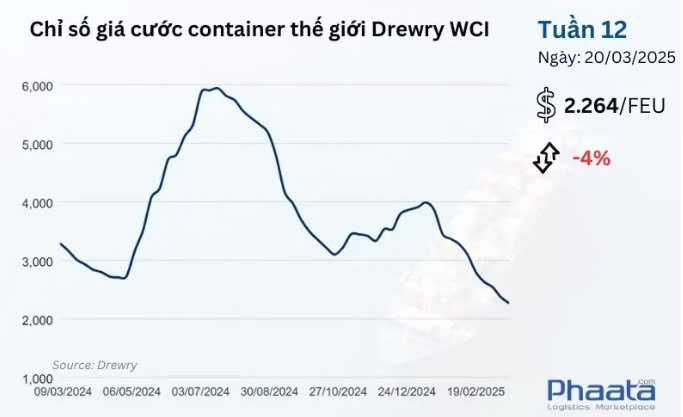

Chỉ số cước vận chuyển container tổng hợp toàn cầu của Drewry trong tuần 12/2025 tiếp tục giảm 4% xuống còn 2.264 USD/FEU so với tuần trước. Chỉ số giá cước này cao hơn 59% so với mức trung bình của năm 2019 trước đại dịch (1.420 USD). Xu hướng giảm này phản ánh tác động kéo dài của nhu cầu yếu sau Tết Nguyên đán và những lo ngại về tình trạng dư thừa công suất.

1. Tuyến vận chuyển: Châu Á – Bắc Mỹ (Asia – North America)

Giá cước vận chuyển (Ocean Freight) từ Châu Á đến Bờ Tây Bắc Mỹ trong tuần 12/2025 tiếp tục giảm rất mạnh đến 11,74% so với tuần trước, xuống còn 2.564 USD/FEU. Mức giá này giảm 37,63% so với tháng trước, theo dữ liệu Xeneta.

Nhu cầu trong tháng 3 vẫn trì trệ, không có sự tăng trưởng nào kể từ sau Tết Nguyên đán. Nhu cầu được dự báo yếu và không đáp ứng được kỳ vọng như dự kiến. Trong khi đó, công suất vận chuyển vẫn ở mức cao, với việc triển khai duy trì trên 80% từ tháng 3 đến tháng 4.

Do thừa cung, giá cước giao ngay trên thị trường tiếp tục xu hướng giảm mạnh. Chênh lệch giữa giá cước cố định và giao ngay đang thu hẹp.

Các hãng vận tải đã công bố Tăng giá cước chung (GRI) cho tháng 4. Trong khi đó, phụ phí mùa cao điểm (PSS) đã được hầu hết các hãng vận tải loại bỏ trong thời gian còn lại của tháng 3.

Nguồn cung cấp thiết bị container dồi dào, có sẵn trên hầu hết các cảng xuất ở Châu Á, và không có tình trạng thiếu hụt đáng kể nào trong vài tuần tới.

Cập nhật thuế quan tại Mỹ:

Chưa đầy hai tuần nữa, vào ngày 2 tháng 4 năm 2025, Tổng thống Donald Trump sẽ tái khẳng định việc áp dụng mức thuế quan có đi có lại đối với các đối tác thương mại, bao gồm thuế quan, rào cản phi thuế quan, tiền tệ và các yếu tố khác, theo Bộ trưởng Tài chính Scott Bessent.

Hiện tại, mức thuế 25% đã được áp dụng cho tất cả mặt hàng thép và nhôm nhập khẩu, bao gồm các sản phẩm ngoài Chương 73 và 76, bất kể có tuân thủ USMCA hay các FTA khác như KRFTA. Canada và Châu Âu đã ngay lập tức công bố các biện pháp đáp trả.

Tổng thống Trump cũng đã đồng ý miễn thuế 25% đối với ô tô từ Mexico và Canada trong vòng một tháng. Theo S&P Global Mobility, hơn 1/5 số ô tô và xe tải bán tại Mỹ được sản xuất tại hai quốc gia này, và thuế quan có thể làm tăng giá một số mẫu xe lên tới 12.200 USD.

2. Tuyến vận chuyển: Châu Á – Châu Âu (Asia – Europe)

Giá cước vận chuyển container từ Châu Á đến Bắc Âu tuần 12/2025 giảm mạnh 6,90% so với tuần trước, xuống còn 2.307 USD/FEU. Mức giá này giảm 17,61% so với tháng trước, theo dữ liệu Xeneta.

Thị trường vẫn duy trì tình trạng cung vượt cầu, với các hãng tàu cạnh tranh mạnh mẽ để thu hút hàng hóa. Mặc dù một số chuyến tàu bị hủy trong tháng 3 làm giảm nhẹ cung vượt cầu, nhưng không gây thiếu hụt công suất lớn. MSC đã giảm quy mô tàu trên tuyến Châu Á – Bắc Âu, nhưng các tàu mới từ Hapag-Lloyd đã bù đắp phần nào.

Công suất ổn định trong nửa cuối tháng 3, và chưa có chuyến tàu nào bị hủy trong tháng 4, mặc dù tắc nghẽn tại Rotterdam gây chậm trễ. Thị trường đang tiến gần đến trạng thái cân bằng cung-cầu, nhưng tình trạng “rớt tàu” và chậm trễ vẫn có thể xảy ra.

Chỉ số SCFI giảm do hủy GRI tháng 3, làm giá cước ổn định. Các hãng tàu lớn đang công bố tăng giá cho GRI tháng 4, với Maersk dẫn đầu, nhưng thành công của đợt tăng này phụ thuộc vào khối lượng thị trường cuối tháng 3.

Phaata khuyến nghị chủ hàng nên đẩy nhanh xuất hàng hóa sớm để tận dụng khung giá thấp hiện tại và giảm thiểu khả năng tăng giá.

3. Tuyến vận chuyển: Bắc Mỹ – Châu Á (Northern America – Asia)

Giá cước vận chuyển từ Bắc Mỹ (Bờ Tây) đến Châu Á tuần 12/2025 giữ ổn định không thay đổi so với tuần trước, ở mức 617 USD/FEU. Mức giá này giảm 2,99% so với tháng trước, theo dữ liệu Xeneta.

4. Tuyến vận chuyển: Bắc Âu – Châu Á (Northern Europe – Asia)

Giá cước vận chuyển từ Bắc Âu đến Châu Á tuần 12/2025 tăng 3,70% so với tuần trước, lên mức 252 USD/FEU; mức giá này tăng 0,40% so với tháng trước, theo dữ liệu Xeneta.